Pomembne Novosti pri Normiranih Odhodkih v Letu 2026: Kaj prinaša novi zakon?

⚠️ Spremembe Zakona o pravici do zimskega regresa ter prenovi ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov (ZPZR) prinašajo ključne novosti za vse, ki ugotavljate davčno osnovo z upoštevanjem normiranih odhodkov – vključno s sobodajalci.

Novosti, ki veljajo že za davčno leto 2026 , bistveno spreminjajo pogoje za vstop in izstop iz sistema, uvajajo pa tudi novo, progresivno davčno lestvico.

Ključna Novost pri Vstopu v Sistem: Pravilo »5 let čakanja«

Morda najbolj pomembna in strožja novost se nanaša na ponovni vstop v sistem normiranih odhodkov.

Kaj se spreminja?

- Zavezanec, ki želi priglasiti ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov, mora izpolniti nov pogoj: Od izstopa iz sistema normiranih odhodkov ali od prenehanja opravljanja dejavnosti mora preteči več kot pet davčnih let.

- Davčno leto prenehanja opravljanja dejavnosti se pri tem ne upošteva.

- Ta določba se uporablja za vse izstope iz sistema ali prenehanja opravljanja dejavnosti, ki so se zgodili od 1. januarja 2026 dalje.

Primer, ki zadeva tudi sobodajalce:

Če sobodajalec (kot s.p. ali posameznik z dejavnostjo) preneha z dejavnostjo (npr. zaprtje s.p., deregistracija sobodajalstva) po 1. januarju 2026, ne bo mogel ponovno priglasiti normiranih odhodkov, če v določenem obdobju pred priglasitvijo preneha opravljati dejavnost ali izstopi iz sistema normiranosti.

Konkreten primer: Zavezanec, ki 10. januarja 2026 preneha z dejavnostjo in jo nato ponovno registrira 1. junija 2026, normiranosti ne bo mogel priglasiti. V sistem se bo lahko vrnil šele s 1. januarjem 2032 (ob predpostavki, da bo dejavnost kontinuirano registrirana ves čas in izpolnjeni prihodkovni pogoji).

Za tiste, ki so izstopili iz sistema ali prenehali z dejavnostjo v letu 2025 ali prej, ponovni vstop (ob izpolnjevanju prihodkovnega pogoja) bo mogoč.

POSVET NA TO TEMO

Sreda, 11.12.2025, 13:00

Novosti za normirance

Z nami bo Jurij Meze (Finančna uprava Republike Slovenija)

Srečanje v Zoomu

Prijave se odprejo, 3.12.2025, do 8.12.2025 zbiramo vaša vprašanja na

Spremenjeni Prihodkovni Pogoji za Vstop

Spreminjajo se tudi prihodkovni pogoji za vstop v sistem normiranih odhodkov. Zavezanec, ki želi preiti na normirane odhodke v letu 2026, mora paziti, da njegovi prihodki v letu 2025 (ugotovljeni po pravilih o računovodenju) ne bodo presegali:

|

Skupina zavezancev |

Prej (do 2025) |

Novo (za 2026) |

|

Brez polnega obveznega zavarovanja za 9 mesecev (t.i. “popoldanski s.p.”) |

$30.000$ evrov |

$50.000$ evrov |

|

S polnim obveznim zavarovanjem za polni delovni čas neprekinjeno vsaj 9 mesecev (t.i. “redni s.p.”) |

$60.000$ evrov |

$120.000$ evrov |

Spremembe pri Obveznem Izstopu iz Sistema

Novosti veljajo tudi pri obveznem izstopu iz sistema, ki se določa na podlagi povprečja prihodkov dveh zaporednih predhodnih davčnih let.

Obvezen izstop nastopi, če povprečje prihodkov presega:

- $120.000$ evrov: Če je zavezanec v obeh davčnih letih izpolnjeval pogoj obveznega polnega zavarovanja za vsaj devet mesecev (“redni s.p.” v obeh letih).

- $50.000$ evrov: Če zavezanec v obeh davčnih letih ni izpolnjeval pogoja obveznega polnega zavarovanja (“popoldanski s.p.” v obeh letih).

- $85.000$ evrov: Če zavezanec ne izpolnjuje pogojev iz prvih dveh alinej (npr. v enem letu “redni s.p.”, v drugem “popoldanski s.p.”).

Ključna novost pri izstopu:

Pri izračunu povprečja dveh zaporednih let se po novem upošteva tudi predhodno davčno leto, v katerem zavezanec ni opravljal dejavnosti. Prihodki iz tega leta se štejejo kot nič evrov. To pomeni, da lahko zavezanci, ki že v prvem letu poslovanja dosežejo visoke prihodke, že po prvem letu poslovanja avtomatično izstopijo iz normiranih odhodkov.

Spremembe pri Obveznem Izstopu iz Sistema

Novosti veljajo tudi pri obveznem izstopu iz sistema, ki se določa na podlagi povprečja prihodkov dveh zaporednih predhodnih davčnih let.

Obvezen izstop nastopi, če povprečje prihodkov presega:

- $120.000$ evrov: Če je zavezanec v obeh davčnih letih izpolnjeval pogoj obveznega polnega zavarovanja za vsaj devet mesecev (“redni s.p.” v obeh letih).

- $50.000$ evrov: Če zavezanec v obeh davčnih letih ni izpolnjeval pogoja obveznega polnega zavarovanja (“popoldanski s.p.” v obeh letih).

- $85.000$ evrov: Če zavezanec ne izpolnjuje pogojev iz prvih dveh alinej (npr. v enem letu “redni s.p.”, v drugem “popoldanski s.p.”).

Ključna novost pri izstopu:

Pri izračunu povprečja dveh zaporednih let se po novem upošteva tudi predhodno davčno leto, v katerem zavezanec ni opravljal dejavnosti. Prihodki iz tega leta se štejejo kot nič evrov. To pomeni, da lahko zavezanci, ki že v prvem letu poslovanja dosežejo visoke prihodke, že po prvem letu poslovanja avtomatično izstopijo iz normiranih odhodkov.

Nova Progresivna Davčna Lestvica (Od 2026)

ZPZR prinaša tudi novo, progresivno davčno lestvico, ki bo veljala za davčne obračune za leto 2026 in naprej:

| Skupina zavezancev | Stopnja 20% | Stopnja 35% |

| S polnim obveznim zavarovanjem za polni delovni čas neprekinjeno vsaj 9 mesecev (“redni s.p.”) | do vključno $72.000$ evrov davčne osnove | nad $72.000$ evrov davčne osnove |

| Brez polnega obveznega zavarovanja za vsaj 9 mesecev (“popoldanski s.p.”) | do vključno $33.000$ evrov davčne osnove | nad $33.000$ evrov davčne osnove |

POSTANI ČLAN ZDRUŽENJA SOBODAJALCEV

Postanite del največje slovenske sobodajalske skupnosti, kjer vam stojimo ob strani tako pri premoščanju čeri poslovanja kot pri deljenju najboljših praks pri opravljanju vašega posla.

PRIHAJAJOČI DOGODKI

Sreda, 03.12.2025, 20:00

Bonton: reševanje konfliktov na eleganten način

Z nami bo Simona Lečnik Očko

Srečanje v Zoomu

Sreda, 10.12.2025, 20:00

Novosti v Bookingu

Z nami bo Klemen Bednarik

Srečanje v Zoomu

Sreda, 11.12.2025, 13:00

Novosti za normirance

Z nami bo Jurij Meze (Finančna uprava Republike Slovenija)

Srečanje v Zoomu

Sreda, 17.12.2025, 20:00

Delo stanovanjskega inšpektorata

Srečanje v Zoomu

POSTANI ČLAN ZDRUŽENJA SOBODAJALCEV

Postanite del največje slovenske sobodajalske skupnosti, kjer vam stojimo ob strani tako pri premoščanju čeri poslovanja kot pri deljenju najboljših praks pri opravljanju vašega posla.

Kaj prinaša novela Zakona o gostinstvu?

Sub Heading

Sub Heading

Sub Heading

Sub Heading

Sub Heading

Sub Heading

Sub Heading

Sub Heading

Postani član Združenja sobodajalcev

Sorodni članki

Sorodni članki

Skrivnost rdeče hiške: Kako na Google Zemljevidih pravilno prikazati cene apartmaja?

Ko potencialni gosti iščejo namestitev v vašem kraju, se na Google Zemljevidih prikažejo privlačne rdeče ikonice s hiškami, v katerih so izpisane cene nočitev. Kot sobodajalec se upravičeno vprašate: »Kako lahko to nastavim za svoj apartma?« Prikaz cen namreč...

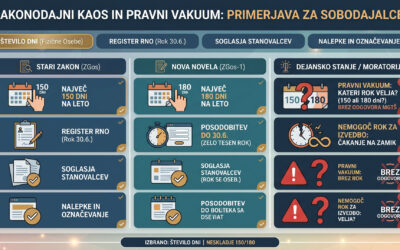

Moratorij na gostinski zakon: tudi po sestanku z ministrstvom še vedno brez ključnih odgovorov

Včeraj je potekal težko pričakovani operativni sestanek med predstavniki Združenja sobodajalcev Slovenije (ZS) in ekipo Ministrstva za gospodarstvo, turizem in šport (MGTŠ). Glavna tema pogovorov je bil predlagani moratorij na izvajanje določb novega Zakona o...

Odbor prižgal zeleno luč: Anže Logar uspešno skozi ministrsko rešeto za nov superresor

Kandidat za ministra za gospodarstvo, delo in šport Anže Logar je včeraj po maratonskem in napetem zaslišanju pred matičnim parlamentarnim odborom dobil potrditev, da je njegova predstavitev ustrezna. Člani Odbora za gospodarstvo, delo in šport so po prekinitvi in...

Aktivnosti

Izobraževanja

ZGos-1

Novice

Nasveti

Pridružite se nam!

Postanite član Združenja sobodajalcev

Kontakt

Kontaktirajte nas

Članarina

Pomoč

O združenju

Brkinska ulica 20, 6310 Izola

+386 41 298 271